Arranca un ciclo de precios alcista para las materias primas agrícolas, pero por ahora los costos van adelante

**TÍTULO:** Un nuevo ciclo de precios al alza para commodities agrícolas arranca, pero los costos por ahora llevan la delantera

**CUERPO:**

El esperado repunte de valor en las materias primas, que ya se observa en el sector ganadero, se extiende ahora a la agricultura. Sin embargo, este optimismo se ve atenuado por el persistente aumento de los costos de producción y la incertidumbre climática.

La tendencia de precios bajos que predominó en los mercados de alimentos, especialmente en los granos, desde 2022, parece llegar a su fin. El conflicto en Medio Oriente ha provocado el cierre del tránsito por el Estrecho de Ormuz, una arteria vital para la distribución de hidrocarburos y fertilizantes. Esta situación ha generado una disrupción simultánea en los mercados de energía, granos e insumos, un fenómeno no visto desde la invasión de Ucrania por parte de Rusia aquel mismo año.

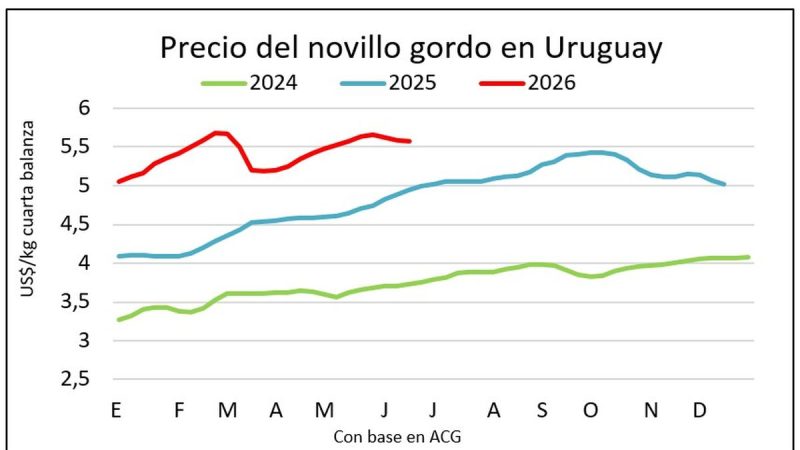

En el ámbito de los productos de origen animal, la escalada de precios se ha manifestado desde hace un tiempo. La lana australiana, por ejemplo, ha experimentado un notable impulso en las últimas semanas, superando los US$ 13,50 por kilo base limpia, marcando así los valores más altos desde 2019 y generando expectativas positivas para la próxima zafra. La carne vacuna, por su parte, ha visto sus precios crecer durante dos años consecutivos, con un incremento del 20% en los últimos doce meses, alcanzando un promedio de US$ 5.700 por tonelada en abril. Este registro histórico para Uruguay, Argentina y Brasil es impulsado por una mayor demanda en Estados Unidos, la reconfiguración de las importaciones chinas con cuotas más restrictivas para Brasil y Australia, y el aumento de compras desde mercados emergentes en el Sudeste Asiático y Medio Oriente.

El cambio que ahora emerge tiene a los granos como protagonistas, con una posible repercusión en cereales con precios más estancados como el trigo y el arroz. Las causas subyacentes de esta transformación podrían acarrear implicaciones significativas a mediano y largo plazo.

La guerra, que ya transcurre su tercer mes sin visos de solución, ha propiciado una subida del precio del petróleo desde los US$ 60 por barril en enero a más de US$ 110 la semana pasada, un salto del 80% que en algunas regiones se traduce en escasez de gasoil. Esta situación ya tiene un fuerte impacto local: a partir del 1° de mayo, un nuevo incremento del 14% para el gasoil y del 7% para la nafta exacerba una presión sobre los costos que ya se percibía a través del encarecimiento de los fertilizantes.

Los fertilizantes nitrogenados se dispararon tan pronto como el petróleo, y su trayectoria futura es incierta, debido tanto a la dependencia del gas natural para su fabricación como a las restricciones impuestas por países exportadores como Rusia y China, además de las limitaciones de los habituales proveedores de Medio Oriente. Sumado a esto, existen obstáculos en el comercio de ácido sulfúrico, esencial para la producción de fertilizantes fosfatados. Con cada día que el conflicto y el bloqueo persisten, la escasez y el valor de estos insumos aumentan; el precio internacional de la urea, por ejemplo, ha duplicado su valor en lo que va del año.

Este aumento exponencial en los costos de fertilización y combustibles está llevando a los agricultores a tomar dos decisiones fundamentales: reducir la superficie de siembra –especialmente en cultivos que demandan mucho nitrógeno, como el trigo y el maíz– y disminuir las dosis de fertilizantes en comparación con años anteriores, ajustándolas a la evolución de los precios a lo largo del ciclo del cultivo. Daniel Bertotto, socio de la firma argentina Ingeniería en Fertilizantes, sostiene que «los precios tenderán a bajar cuando el conflicto termine, aunque nadie sabe a qué nuevo equilibrio». En una entrevista en Radio Rural, añadió que «es difícil escapar a costos altos y a inflación en los alimentos”. La semana pasada, India licitó 2,8 millones de toneladas de urea a valores de entre US$ 935 y US$ 959 FOB por tonelada, precios que el resto del mercado no valida; Brasil, Estados Unidos, Argentina y Europa han frenado sus importaciones, lo que Bertotto describe como una «destrucción de la demanda».

La preocupación por el clima también se intensifica. Una sequía incipiente en Estados Unidos está afectando al trigo, con un panorama incierto para la primavera del hemisferio Norte. A futuro, un posible «Súper Niño» podría tener una mayor incidencia en los próximos meses: para Uruguay, esto se traduciría en más precipitaciones, mientras que en el centro de Brasil y Australia, se esperaría un déficit hídrico. En Australia, esto ya ha llevado a reducir las estimaciones para la próxima cosecha de trigo, cebada y colza, previendo significativas disminuciones en el área cultivada y los rendimientos. Se da por sentado que 2026 y 2027 serán años de temperaturas récord, con sequías en algunas regiones e inundaciones en otras, lo que podría generar disrupciones aún mayores para los cultivos ya amenazados.

Hasta hace pocas semanas, la fortaleza de los mercados se concentraba en las oleaginosas –aceite de soja, colza, girasol–, impulsadas por la creciente demanda de la industria de biocombustibles. Aquello que sustituye al petróleo cobra cada vez más valor. El aceite de soja superó esta semana en Estados Unidos los US$ 1.600 por tonelada, alcanzando máximos desde noviembre de 2022. El precio del grano de soja a nivel local se encuentra en su valor más alto en más de un año, permitiendo a los productores uruguayos obtener un precio superior a US$ 400 por tonelada, aunque con rendimientos que, en muchos casos, serán la mitad o incluso menos que en la zafra anterior.

Con una mayor proporción de aceite, la colza es el cultivo que mejor replica la dinámica del crudo. Esta semana, su precio superó los US$ 530 por tonelada en Uruguay, justo al inicio de la siembra de invierno. La demanda de semillas anticipa un área récord de 350 mil hectáreas, lo que podría posicionar a la colza como el principal cultivo de invierno. Las proyecciones de ajuste a la baja en el área y la producción de colza en Australia, amenazadas por el posible impacto del fenómeno El Niño, ya están siendo consideradas por los mercados, con una caída esperada del 19% hasta 6,2 millones de toneladas y exportaciones proyectadas en 4,7 millones, un 16% menos que en 2025.

Este jueves, se añadió un ingrediente largamente esperado para la próxima zafra: cuando parecía improbable, las firmas Nufarm y LDC anunciaron un plan comercial para carinata con un precio de referencia en la posición mayo de 2027 de colza en el mercado Matif de París, con un descuento de US$ 25. El cultivo comenzará con una referencia de precios cercana a US$ 580 por tonelada, con recibo en Nueva Palmira y Montevideo. La zafra pasada, la carinata, un cultivo destinado específicamente a sustituir combustibles derivados del petróleo, consolidó su crecimiento, con 35.000 hectáreas sembradas, rendimientos promedio de 1.900 kg/ha –con chacras alcanzando entre 2.200 y 2.400 kg/ha– y precios de entre US$ 500 y US$ 550 por tonelada, superando las referencias de la colza.

En las últimas semanas, la dinámica alcista de precios observada en los granos oleaginosos se ha extendido a los cereales. El trigo alcanzó sus valores más altos desde mayo de 2024 en la Bolsa de Chicago, con un incremento del 25% en lo que va de 2026, llegando a US$ 257 por tonelada en la posición de diciembre. Es difícil prever cuánto de este ascenso se replicará en Uruguay. Una reducción del área sembrada de alrededor del 10% en Australia, junto con disminuciones más leves en Argentina y Uruguay, no son suficientes para generar un repunte explosivo. Pablo Della Mea, asesor en estrategias comerciales agrícolas, recomienda no superar los US$ 220/ton como referencia de planificación para el cultivo en Uruguay. Los stocks globales de trigo se sitúan en 277 millones de toneladas, un volumen que requeriría una disrupción muy significativa para generar escasez. Si bien el trigo estadounidense ha subido con fuerza –con el 70% del área de invierno afectada por la sequía–, los precios de exportación de Rusia, Argentina y Uruguay se mantienen en US$ 230 por tonelada, desacoplados de Chicago. En Uruguay, el trigo repuntó en las últimas semanas de US$ 195 a US$ 210 por tonelada.

Sin embargo, los efectos de una inminente fase de El Niño muy fuerte y la persistencia de la guerra anticipan compras voluminosas. Países altamente dependientes de la importación están cerrando importantes operaciones para asegurar sus reservas de trigo, como Arabia Saudita, que acaba de adquirir 935 mil toneladas, la mayor compra desde diciembre de 2023. El incremento del trigo en Chicago consolida las perspectivas para la cebada a nivel local, que en abril mejoró sus referencias entre US$ 45 y US$ 50 por tonelada respecto a la zafra pasada, pasando a US$ 245 y despertando un mayor interés en la reserva de área para malterías. El maíz en Estados Unidos ha tenido un repunte menor, del 7% desde principios de año en la posición mayo de Chicago, con picos superiores a la cotización actual de US$ 183 por tonelada.

El mercado del arroz, en contraste, permanece rezagado. Sus precios se mantienen en los niveles más bajos de los últimos cinco años en el Mercosur, Estados Unidos y Asia. No obstante, la presión sobre los costos de producción ya está generando una sustitución de área en toda Asia. En países clave como Tailandia y Vietnam, los agricultores han comenzado a sembrar con menos insumos. La FAO estima una «situación de oferta mundial más ajustada en la segunda mitad del año y a principios del próximo», lo que podría desencadenar un cambio en la tendencia de los precios en los próximos meses. La combinación de mayores costos de producción, menor superficie cultivada, reducción de fertilización y posibles alteraciones en las lluvias monzónicas como consecuencia de un «Súper Niño» podría transformar el escenario para este grano, que hoy exhibe los precios más deprimidos. «Por ahora los precios no cambian, pero se nota más demanda, al menos se está vendiendo», explicó un industrial del norte de Uruguay. Con una baja de área altamente probable, las señales de los próximos tres meses serán cruciales para las decisiones de los arroceros uruguayos, quienes, por ahora, ven cómo el gasoil sigue ganando la partida.

Fuente: Enlace Original